Dans ce billet un peu aride, j’ai essayé de collecter autant que possible et à partir des informations publiquement accessibles le montant annuel de l’éventuelle ponction de l’INPI par l’État sur les trente dernières années. On ne peut pas éluder une question de légitimité de ces prélèvements.

- #TLDR

- Polémique

- Comment a été établi ce graphique ?

- La Cour des Comptes soutient le principe du prélèvement

- Précisions fournies par les rapports annuels de l’INPI & définition de l’assiette

- Sources de données utilisées

- Réserves : incertitudes et possibles incohérences

- Tableau de montants prélevés depuis 1995

#TLDR

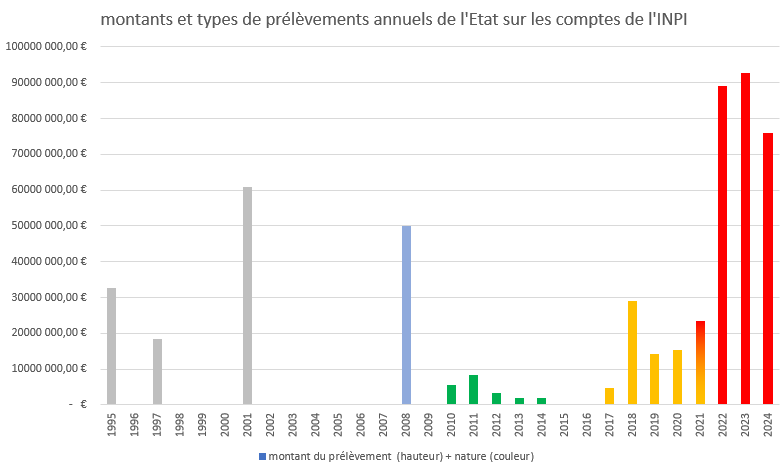

Voici directement le résultat de ces recherches :

Les couleurs correspondent au mode de calcul du prélèvement (gris : prélèvement exceptionnel sur les réserves, bleu : financement d’OSEO ; vert : prélèvement sur le résultat ; jaune : dividende prélevé sur le résultat ; rouge : rendement excédant un plafond prédéfini). Le millésime 2021 est représenté en dégradé afin de transcrire une sorte d’écart entre intention et réalisation. Les explications détaillées figurent dans le tableau en fin de billet et dans la partie sur les incertitudes et incohérences. Comme expliqué ci-après, il n’est pas impossible qu’il faille ajouter 11 millions d’euros en 2014 « sur fonds de roulement perçus en recettes non fiscales« , voire également 3 millions en 2011.

Polémique

Ce qui se dégage ici pose deux sortes de questions : celle de la bonne gestion et celle du consentement à l’impôt, liée à la légitimité de ces prélèvements. Le but de ce billet est bien plus de poser les faits que d’engager des discussions politiques. Toutefois il est difficile de se contenter de regarder le siphonnage en restant bouche bée.

On constate en effet deux choses : une pérennisation quasi inéluctable de la ponction étatique et une tendance haussière (modulo quelques exceptions ponctuelles ; NB : le montant indiqué pour 2024 est un prévisionnel).

Ces sommes sont elles mieux employées dans le budget de l’État ou celui de l’Institut ? La Cour des comptes s’est employée à critiquer la gestion de l’INPI. L’exercice d’une plus forte tutelle comptable est-elle la seule réponse ? Et surtout, le cas échéant, cette tutelle ne peut-elle être renforcée que par le montant des ponctions ? Ou de façon plus blasée : ce qui est laissé à l’Institut est-il « suffisant » ? La mise en place du Guichet Unique des Formalités des Entreprises (GUFE) -avec les difficultés que l’on sait-, les nouvelles procédures du Paquet Marques et bien d’autres missions propres au véritable rôle de l’INPI requièrent de plus amples moyens financiers & humains et une véritable ambition.

Ces ponctions sont-elles légitimes ? La très grande majorité des recettes de l’INPI provient des redevances payées par les déposants et titulaires de droits de propriété industrielle. La ponction étatique transforme ces sommes en impôts.

Or, les notions de redevances et d’impôt ne sont pas tout à fait équivalentes. Dans une Brochure sur la fiscalité éditée par la Direction générale des Finances publiques (Octobre 2023), la distinction est faite d’emblée :

Les prélèvements obligatoires comprennent les impôts, les redevances pour services rendus, les droits de douane et les cotisations sociales.

Les impôts sont des prestations pécuniaires mises à la charge des personnes physiques et morales en fonction de leurs capacités contributives et sans contrepartie déterminée en vue de la couverture des dépenses publiques et de la réalisation d’objectifs économiques et sociaux fixés par la puissance publique.

Les redevances pour services rendus, dues en cas d’utilisation de certains services publics ou en contrepartie du droit de les utiliser, sont également des prélèvements obligatoires. Elles ne constituent toutefois pas des impôts à proprement parler, dès lors qu’elles donnent droit à des contreparties.

La distinction a des conséquences. Dans un rapport de 2001, le Conseil d’État envisageait la distinction entre un service public financé par la solidarité publique (impôt) ou par ses usagers (redevance). Dans ce rapport, le Conseil d’Etat rappelle les principes de contrepartie et d’équivalence concernant les redevances.

« le recours à un financement par l’usager a souvent, et logiquement, pour corollaire une liaison entre recettes et dépenses, soit que le service concerné bénéficie de l’autonomie financière, soit qu’il y ait, au sein du budget de l’État, affectation des recettes correspondant aux sommes versées par les usagers à la couverture des dépenses du service qui réalise les prestations.

Dans ce cas, dépenses et recettes ne peuvent être déterminées indépendamment les unes des autres. Au demeurant, on trouve ici les idées de contrepartie et d’équivalence qui fondent la notion de redevance réclamée à des usagers : dès lors que celle-ci est la contrepartie de services qui leur sont rendus et doit en refléter la valeur, il paraît naturel de rapprocher le produit de ces redevances du coût des services qu’elles financent. »

REDEVANCES POUR SERVICE RENDU ET REDEVANCES POUR OCCUPATION DU DOMAINE PUBLIC

Étude adoptée le 24 octobre 2002 par l’assemblée générale du Conseil d’État (page 16)

Dès lors si les redevances payées à l’INPI par les usagers de ses services sont tellement élevées qu’elles permettent à l’Institut d’accumuler des réserves, l’adéquation du montant des redevances avec le financement du service rendu ne devrait-il pas conduire à revoir le montant de ces redevances à la baisse (comme cela avait été fait au niveau communautaire en 2005) … Mais comme en France ce pouvoir ne revient pas à l’Institut et reste entre les mains de l’État, on mesure la difficulté.

Enfin, il y a encore plus ahurissant : le principe de plafonnement des recettes (chiffre d’affaires) qui consiste à écrêter les ressources de l’INPI. Un amendement au PLF 2021 en dénonçait le principe et alertait sur ses effets (voir note1) .

Ceci étant exprimé, revenons aux faits et aux chiffres.

Comment a été établi ce graphique ?

Pour donner un peu plus de contexte et d’explications, il faut commencer par souligner que cette question des prélèvements de l’État est un sujet que l’INPI évoque explicitement dans ses rapports annuels à partir de 2022.

Mais depuis des décennies avant cela, l’INPI a du contribuer au budget de l’État. Les montants transférés annuellement ont varié et le mode de détermination des sommes également. Ce qui était exceptionnel est devenu la routine avant que la règle d’attribution ne soit singulièrement révisée. Ce sont ces divers modes successifs de ponction et leur mise en œuvre que j’ai cherché à explorer.

La série initiale de prélèvements exceptionnels sur les réserves de l’Institut (1995, 1997, 2001) est ainsi devenue un prélèvement sur le résultat (2011- 2016) nécessitant des arrêtés ad hoc, pratique qui s’est transformée en l’affectation routinière d’une partie des « dividendes » (2017-2021).

Le mode de détermination de la somme revenant à l’État a alors radicalement changé avec le mécanisme instauré par la loi de finance 2021 : sur le principe, l’État ne laisse entre les mains de l’INPI que ce qui reste sous un certain plafond de recettes – plafond lui-même fixé annuellement par l’État, qui gardera tout ce qui est réalisé au-delà. Le montant du rendement anticipé et celui du plafond sont normalement annoncés dans la loi de finances.

La Cour des Comptes soutient le principe du prélèvement

Comme suite à la question du député Christophe Blanchet2 publiée en octobre 2024 et incitant à mettre fin au système de plafonnement, le principe est justifié dans la réponse qui lui est donnée le 3 décembre 2024 : « Le plafonnement des recettes de l’opérateur répond à une recommandation de la Cour des comptes qui, dans son référé du 27 mai 2019, a constaté l’accumulation importante de réserves financières nécessitant l’instauration d’un mécanisme de reversement systématique des excédents au budget général de l’État.«

Le référé en question formulait divers reproches et recommandations quant à la gestion de l’INPI. On peut en citer deux extraits: « Si le choix est fait de ne pas revenir sur le mode de financement traditionnel de I’INPI , qui est celui d’une majorité de ses homologues, des dispositions spécifiques devraient être prises afin de « mettre sous tension » l’organisme en prévoyant le versement systématique de ses excédents au budget général, ou par toute autre mesure qui, préservant le besoin en fonds de roulement de l’établissement, éviterait de laisser s’accumuler les excédents.

La permanence de l’aisance financière de l’INPI n’a en outre pas incité à la mise en place d’un dispositif de contrôle interne approprié, analysé et évalué par un audit interne efficace, situation contribuant à pérenniser les dysfonctionnements relevés. »

Sur le plan budgétaire le référé émanant du palais Cambon ajoutait : « L’INPI ne subissant aucune contrainte financière et ne représentant dès lors aucun enjeu budgétaire, les tutelles ont marqué peu d’intérêt pour sa gestion, et se sont plus préoccupées des capacités de prélèvement ou de « taxations » que permettait l’excédent structurel de l’établissement que de la rigueur de son administration. »

La réponse formulée par le gouvernement de l’époque soulignait notamment que « Si, comme le relève la Cour, un encadrement accru du niveau des ressources de l’organisme pourrait effectivement contribuer à prévenir une gestion inefficiente, le mode de financement de l’INPI n’interdit aucunement de réguler sa gestion ni de maîtriser ses dépenses (…) »

Cet « encadrement accru du niveau des ressources de l’organisme » aura donc bon dos de contribuer à « prévenir une gestion inefficiente » quand cela peut, tout à fait accessoirement, contribuer un tant soit peu, à combler le déficit public qui est croissant.

Cinq ans plus tôt, le 20 octobre 2014, la Cour des Comptes, en la personne de son premier président, adressait un référé (n°70807) au gouvernement. La Cour y considérait « comme excessives les réserves financières sans emploi (115 M€ à la fin de 2012) accumulées [par l’INPI], alors que le besoin en fonds de roulement est constamment négatif et que le niveau d’endettement est faible.

Certes, l’État perçoit déjà un « dividende » de 30 % du résultat annuel de l’INPI (fondé sur

l’article 79 de la loi n° 2001-1276) et a opéré des prélèvements ponctuels de montant

variable (50 M€ à la fin de 2008, 3 M€ en 2011 ), mais le mécanisme du dividende n’est pas

adapté à un établissement public tel que l’INPI (…). » Le référé poursuivait en estimant « justifié que l’État écrête les réserves de l’INPI au niveau adéquat pour assurer le fonctionnement courant nécessaire à l’accomplissement de sa mission régalienne et obtienne le reversement des crédits

excédentaires au budget général (…). » En conclusion, la Cour formulait notamment la recommandation de « reverser chaque année au budget de l’État les réserves accumulées par l’INPI tout en préservant sa capacité financière pour couvrir d’éventuels aléas non couverts par les provisions« .

Précisions fournies par les rapports annuels de l’INPI & définition de l’assiette

Dans son rapport annuel 2022, l’INPI soulignait que « [d]epuis la loi de finances 2021, l’INPI reverse annuellement à l’État les recettes propres relatives à l’administration des titres de propriété industrielle et aux formalités d’entreprises, encaissées au-delà d’un plafond prédéfini qui était de 124 M€ en 2021, et de 94 M€ en 2022. Hors plafonnement, les encaissements budgétaires se seraient élevés à 183 M€« .

Un an plus tard et de la même façon, toujours via son rapport annuel 2023, l’INPI précisait que le « plafond prédéfini qui était de 94 M€ en 2023 comme en 2022, et de 124 M€ en 2021. Hors plafonnement, les encaissements budgétaires se seraient élevés à 186,7 M€. »

La loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 maintient à hauteur de 94 millions d’Euros ce plafond et anticipe que les « Redevances perçues à l’occasion des procédures et formalités en matière de propriété industrielle ainsi que de registre du commerce et des sociétés, établies par divers textes » atteignent 170 millions d’Euros.

L’assiette que constituent les recettes de l’INPI est définie par l’article L.411-2 du Code de la Propriété Intellectuelle qui, depuis la loi du 29 décembre 2023, précise qu’en sont exclues des sommes qui ne font que transiter via l’Institut, telles les redevances perçues pour le maintient en vigueur des brevets européens et dont une fraction est reversée à l’OEB.

Sources de données utilisées

Les textes que j’ai consultés sont :

-les rapports annuels de l’INPI (https://www.inpi.fr/rapports-annuels)

– parmi les documents accessibles sur Legifrance et également indexés dans la rubrique « documents budgétaires » sur la plateforme des finances publiques, du budget de l’État et de la performance publique :

- les lois de finances,

- les lois de finances rectificatives,

- l’annexe « voies et moyens » aux projets de loi de finances

- les arrêtés concernant l’Institut National de la Propriété Industrielle,

La loi spéciale n°2024-1188 du 20 décembre 2024, qui a été promulguée dans l’attente de l’adoption d’une véritable loi de finance pour 2025, n’aborde pas l’aspect précis des recettes laissées à l’INPI. NB : comme le PLF 2024, le projet de loi n°324 (PLF 2025) mentionnait des recettes anticipées de 170 millions d’euros et un plafond à 94 millions. MàJ 13/2/2025 : le projet de loi de finance 2025 a passé deux étapes décisives : une motion de censure du gouvernement, présentée suite à la mise en œuvre des dispositions de l’article 49.3 de la Constitution et une saisine du Conseil Constitutionnel. Ce texte ajoute un autre mode de prélèvement.

Réserves : incertitudes et possibles incohérences

Afin d’avoir une idée de l’ampleur exacte du phénomène et spécialement de son évolution dans le temps, le graphique a été établi à partir du tableau ci-dessous.

Ce tableau tente de rassembler les informations que j’ai identifiées et pose des opérations simplissimes.

Néanmoins, la présentation est fournie sous toutes réserves (sans autre garantie que celle de mes efforts) et bien entendu les corrections, explications et précisions que les spécialistes de la comptabilité publique et des finances de l’État, ou autres parties prenantes non soumises à un devoir de réserve, pourront apporter en commentaires sont les bienvenues.

En adoptant une méthode de recherche systématique sur Legifrance et en ne négligeant pas d’autres sources publiquement accessibles en ligne, je n’ai pas identifié de données relatives aux prélèvements pour tous les exercices. En 2014, la Cour des comptes indiquait que les prélèvements précédemment opérés étaient ponctuels. L’absence de ponction identifiée sur 2015 et 2016 est-elle liée à de faibles résultats financiers de l’INPI ? Les rapports annuels de l’Institut sur ces deux exercices sont muets quant à de telles données financières.

Plusieurs points trahissent des incohérences ou des incertitudes et les limites de ma compréhension sur les données que j’ai collectées :

1) Illisibilité du mode opératoire quant au prélèvement sur l’exercice 2021 : la la loi de finances 2021 qui instaure le plafonnement des recettes de l’INPI fixe celui-ci à 124 millions d’euros et l’ANNEXE AU PROJET DE LOI DE FINANCES POUR 2022, évaluation des voies et moyens, mentionne en page 161 le produit [montant que je comprends comme étant une évaluation de ce qui était attendu] et le reversement [qui est donc également attendu] :

Mais il semble que le mode opératoire soit resté bloqué sur la pratique antérieure car il y a bien eu une ponction par arrêté ad hoc sur le résultat de l’exercice 2021.

2) Incohérence entre deux sources : la ponction par arrêté ad hoc sur le résultat de l’exercice 2014 est d’un montant de 2,06 millions d’euros alors que, dans une annexe au projet de loi de finance pour 2016, figure la mention de prélèvements sur fonds de roulement effectués au profit du budget de l’État, dont celui concernant l’INPI qui a été de 11 M€ en 2014.

S’agit-il d’une autre ponction lors du même exercice ?

Pour chaque exercice, je suis parti du principe qu’il n’y a qu’un seul prélèvement [NB: ceci ne vaut donc pas pour 2025].

3) Incohérence entre deux sources : pour l’exercice 2011, l’arrêté ad hoc mentionne un prélèvement sur le résultat de 8,3 millions d’euros, alors que le référé de la Cour des comptes de 2014 cite un prélèvement ponctuel de 3 M€. La Cour des comptes ne mentionne pas sur quelle somme porte le prélèvement (alors que le prélèvement de 2010 était déjà opéré sur le résultat et non plus sur les réserves).

Là encore s’agit-il d’une autre ponction lors du même exercice ? On n’imagine pas qu’un référé de la Cour des comptes puisse contenir une coquille.

Tableau de montants prélevés depuis 1995

| Période concernée, méthode d’attribution et texte de référence + éventuelles autres sources | Montant de la somme prélevée par l’État (quand plusieurs sources sont indiquées dans la colonne de gauche, c’est le chiffre donnée par la première qui est reporté ici) |

|---|---|

| Mise à jour du 23 février 2026 : Exercice 2026 : rendement excédant le plafond défini L’article 135 de la Loi n°2026-103 du 19 février 2026 comporte le tableau du produit d’impositions de toutes natures selon un rendement prévisionnel en 2026, dans la limite du plafond prévu au titre de cet exercice. | Mise à jour du 23 février 2026: [rendement prévisionnel 2025] – [plafond] 186 900 000 – 139 000 000 = 47 900 000 EUR |

| Mise à jour du 13 février 2025 : Exercice 2025 rendement excédant le plafond défini + prélèvement sur les ressources projet de loi de finance 2025, article 33 parties I, II et XX (texte sur lequel le gouvernement a engagé sa responsabilité et sur lequel le Conseil Constitutionnel a rendu une décision de non conformité partielle, le 13 février 2025 qui ne concerne pas cet article 33). | Mise à jour du 13 février 2025 : [rendement prévisionnel 2025] – [plafond] 170 000 000 – 94 000 000 = 76 000 000 EUR + « prélèvement de 70 millions d’euros sur les ressources de l’Institut national de la propriété industrielle ». |

| Exercice 2024 rendement excédant un plafond prédéfini (LOI n° 2023-1322 du 29 décembre 2023 de finances pour 2024, article 156) | [rendement prévisionnel 2024] – [plafond] 170 000 000 – 94 000 000 = 76 000 000 EUR |

| Exercice 2023 rendement excédant un plafond prédéfini (rapport annuel INPI 2023, p.14) NB : la loi de finance 2021 pour 2022 et la loi de finance rectificative ne semblent pas explicites sur cet aspect. Selon l’annexe « voies et moyens » au projet de loi de finances 2023 (page 109), le produit prévisionnel 2023 était de 170 millions d’euros pour des recettes plafonnées à 94 millions d’euros, soit un reversement attendu de 76 millions d’euros. | [rendement] – [plafond] 186 700 000 – 94 000 000 = 92 700 000 EUR |

| Exercice 2022 rendement excédant un plafond prédéfini (rapport annuel INPI 2022 p. 15 ; billet du pMdM) Selon l’annexe « voies et moyens » au projet de loi de finances 2022 (précitée), le produit prévisionnel était de 170 millions d’euros pour des recettes plafonnées à 94 millions d’euros, soit un reversement attendu de 76 millions d’euros. Le montant du rendement indiqué dans la colonne de droite est celui qui figure dans le rapport annuel de l’INPI. Selon l’annexe « voies et moyens » au projet de loi de finances 2023 (page 109), le produit 2022 était de 182,22 millions d’euros pour des recettes plafonnées à 94 millions d’euros, soit un reversement de 88,22 millions d’euros. C’est néanmoins à partir des chiffres du rapport annuel 2022 de l’INPI que sont effectués les calculs de la colonne de droite (l’ordre de grandeur apparait cohérent, si l’on accepte des arrondis supérieurs). | [rendement] – [plafond] 183 000 000 – 94 000 000 = 89 000 000 EUR |

| Exercice 2021 dividende prélevé sur le résultat (Arrêté du 14 décembre 2022 fixant le montant du dividende sur le résultat de l’Institut national de la propriété industrielle versé à l’Etat au titre de l’exercice 2021, article 1) Voir aussi la LOI n° 2020-1721 du 29 décembre 2020 de finances pour 2021, qui fixe par son art 82.28° un plafond à 124 000 000 EUR Selon l’annexe « voies et moyens » au projet de loi de finances 2022 (précitée), le produit prévisionnel était de 160 millions d’euros pour des recettes plafonnées à 124 millions d’euros, soit un reversement attendu de 36 millions d’euros. Dans son rapport annuel 2021 (page 15), l’INPI mentionne des recettes de 151,7 M€. La mauvaise anticipation des recettes pourrait expliquer le plus faible montant prélevé, voire le recours au système de l’arrêté (?). | 23 436 845,01 EUR |

| Exercice 2020 dividende prélevé sur le résultat (Arrêté du 22 décembre 2021 fixant le montant du dividende sur le résultat de l’Institut national de la propriété industrielle versé à l’Etat au titre de l’exercice 2020, article 1) | 15 452 971,04 EUR |

| Exercice 2019 dividende prélevé sur le résultat (Arrêté du 28 décembre 2020 fixant le montant du dividende sur le résultat de l’Institut national de la propriété industrielle versé à l’Etat au titre de l’exercice 2019, article 1) | 14 159 180,13 EUR |

| Exercice 2018 dividende prélevé sur le résultat (Arrêté du 9 décembre 2019 fixant le montant du dividende sur le résultat de l’Institut national de la propriété industrielle versé à l’Etat au titre de l’exercice 2018, article 1) | 28,9 millions d’euros. |

| Exercice 2017 dividende prélevé sur le résultat (Arrêté du 31 juillet 2018 fixant le montant du dividende prélevé par l’Etat sur le résultat de l’Institut national de la propriété industrielle au titre de l’exercice 2017, article 1) | 4 702 773,62 EUR |

| 2015, 2016 : pas d’arrêté identifié comme fixant un prélèvement sur le résultat de l’INPI pour ces exercices | |

| Exercice 2014 prélèvement sur le résultat Arrêté du 9 juillet 2015 fixant le montant du prélèvement de l’Etat sur le résultat de l’Institut national de la propriété industrielle au titre de l’exercice 2014 Mais voir aussi : Annexe au Projet de Loi de Finances pour 2015, évaluation des voies et moyens (page 90) qui mentionne des « Prélèvements sur fonds de roulement perçus en recettes non fiscales« , « dont Institut national de la propriété industrielle (INPI) » pour 11 M€ sur 2014. Ce même montant apparait aussi dans l’ANNEXE AU PROJET DE LOI DE FINANCES POUR 2016 : évaluation des voies et moyens : « Produits divers (ligne 2698) Cette ligne retrace principalement le produit des prélèvements sur fonds de roulement effectués au profit du budget de l’Etat. L’exécution de cette ligne en 2014 s’élève à 347 M€. Elle intègre un prélèvement sur le fonds de roulement excédentaire de l’INPI (Institut national de la propriété industrielle), du CNC (Centre national du cinéma et de l’image animée) et des Agences de l’eau respectivement à hauteur de 11 M€, 90 M€ et 210 M€.« | 2,06 millions d’euros |

| 2013 prélèvement sur le résultat Arrêté du 30 juillet 2014 fixant au titre de l’exercice 2013 le montant du prélèvement de l’Etat sur le résultat de l’Institut national de la propriété industrielle | 1,82 million d’euros |

| 2012 prélèvement sur le résultat (arrêté du 2 mai 2013 mentionné dans un précédent billet du pMdM) | 3,3 millions d’euros |

| 2011 prélèvement sur le résultat (arrêté du 8 octobre 2012 mentionné dans un précédent billet du pMdM) Mais le référé de 2014 de la Cour des comptes mentionne « 3 M€ en 2011 » | 8,3 millions d’euros. |

| Exercice 2010 prélèvement sur le résultat (arrêté publié au Journal Officiel du 3 septembre 2011 mentionné dans un précédent billet du pMdM) | 5,6 millions d’euros |

| 2009 : pas d’arrêté de prélèvement sur résultat de cet exercice identifié pas de prélèvement identifié dans les lois de finance rectificatives | |

| 2008 contribution de 50 millions d’euros à la charge de l’Institut national de la propriété industrielle au bénéfice d’OSEO (LOI n° 2008-1443 du 30 décembre 2008 de finances rectificative pour 2008, article 145 et référé n°70807 de la Cour des comptes) | 50 millions d’euros |

| 2002, 2003, 2004, 2005, 2006, 2007: pas de prélèvement identifié dans les lois de finance rectificatives | |

| 2001 prélèvement exceptionnel sur les réserves (article 10 de la loi de finances rectificative pour 2001) | 400 millions de francs soit 60 979 328 EUR* |

| 1998, 1999, 2000 : pas de prélèvement identifié dans les lois de finance rectificatives | |

| 1997 prélèvement exceptionnel sur les réserves (article 5 de la loi de finances rectificative pour 1997) | 120 millions de francs soit 18 293 798 EUR* |

| 1996 : pas de prélèvement identifié dans la loi de finance rectificative | |

| 1995 prélèvement exceptionnel sur les réserves (article 4 de la loi de finances rectificative pour 1995) | 215 millions de francs soit 32 776 389 EUR* |

| * 1 EUR = 6.5596 francs |

- amendement au Projet de Loi de Finances 2021 proposé par l’INPI et dénonçant la mise en œuvre du système du plafonnement des recettes de l’Institut ↩︎

- qui a co-présenté l’amendement mentionné à la note 1. ↩︎

Extrait du Rapport Annuel 2024 de l’INPI (https://www.inpi.fr/sites/default/files/INPI_RA_070425-DG%20planche.pdf, page 14):

« Plafonnement des recettes

Depuis la loi de finances 2021, l’INPI reverse annuellement à l’État les recettes

propres relatives à l’administration des titres de propriété industrielle et aux

formalités d’entreprises, encaissées au-delà d’un plafond prédéfini (qui était de

124 M€ en 2021, puis de 94 M€ les années suivantes). Hors plafonnement,

les encaissements budgétaires se seraient élevés à 189,9 M€. »